网站导航

小程序

|图片来源于网络

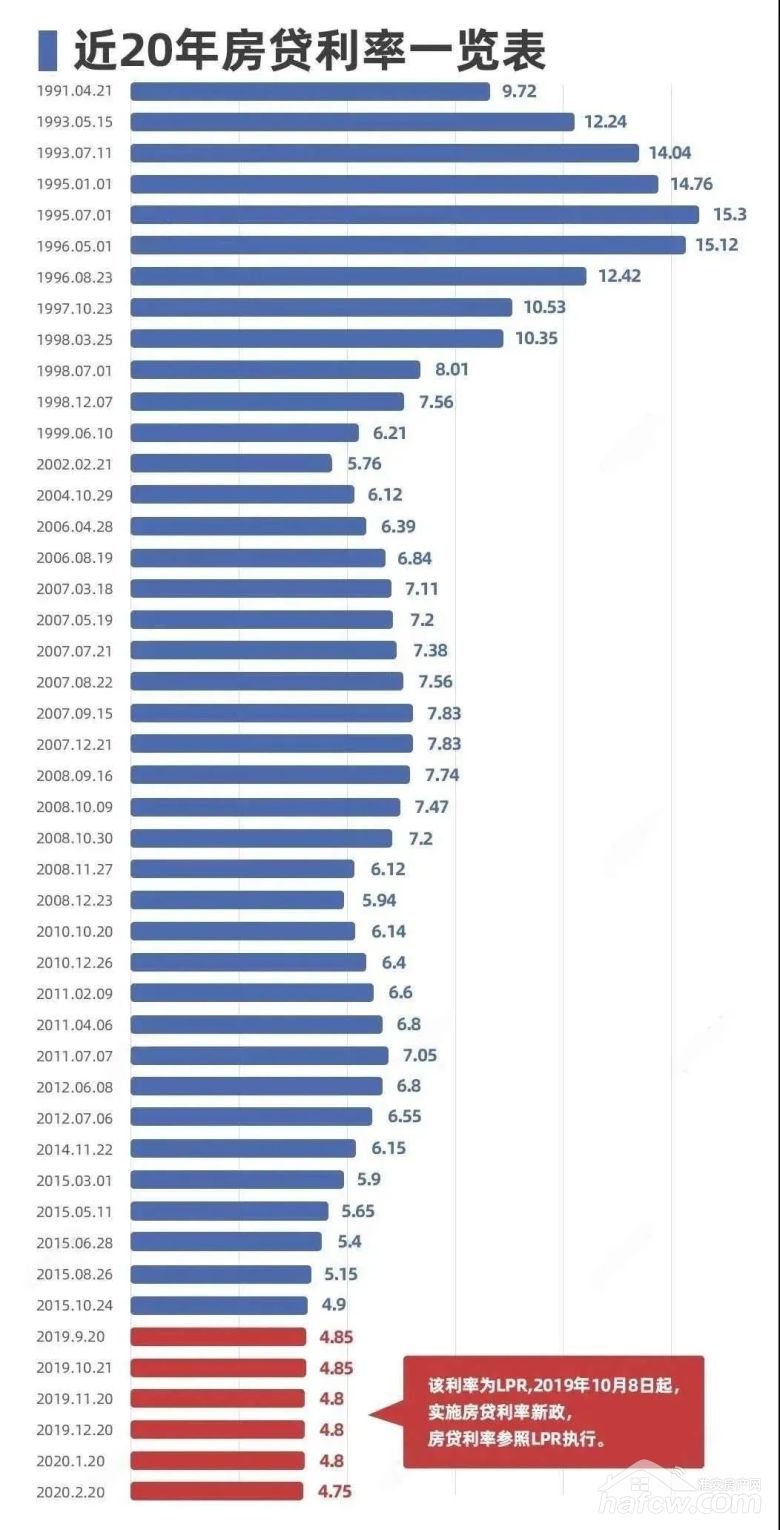

1

今日起

存量浮动利率贷款定价基准可转换为LPR

2月29日工行、中行、建行、招行、农行、兴业、邮政、交行8家银行分别发布通告:银行所有存量房贷利率的计价方式要转换为“LPR+点数”或者固定利率模式,3月1日起开始办理,截至8月31日。

也就是说,如果你仍在还个人住房贷款,就可以去以上8家银行重新签贷款合同。

|图片来源于网络

1、“存量房贷”规则怎么变?

简单来说就是:就是由“基准利率+上浮多少”,转成“LPR+基点”,预计涉及到28万亿房贷!

2、哪些贷款需要转换?

你的贷款需同时满足以下三要素:

①2020年1月1日前已发放,或者已签订合同但未发放的贷款;

②参考的是贷款基准利率定价;

③贷款本来是浮动利率定价的。

3、哪些贷款暂时不需要转换?

①公积金个人住房贷款;

②2020年12月31日前到期的个人住房贷款;

③政策类贷款,如国家助学贷款、下岗失业人员小额担保贷款等。

4、新的房贷利率如何计算?

根据央行规定重签之后的第一年,重签合同贷款利率是不变的,所加基点=实际房贷利率-5年期LPR利率(以2020年2月LPR利率4.75%为例)。

5、已经还贷好多年的要改吗?刚买两年的房,要改利率吗?

都可以改。不管你是还贷多年的,还是刚开始还贷的,只要名下有正在进行中的房贷,统统可以重新选择房贷利率机制,3月1日-8月31日,所有人都有机会,但只有一次机会。

6、是选固定利率,还是一年一变?

此次转换,央行提供了两个选择:

1、一年重新定价一次。房贷利率每年均可调整一次,如果当年最新LPR利率下降,房贷利率同样随之下降。

2、固定利率。意味着,在未来20年或30年整个房贷周期,利率都会保持不变。

那么此时,大家最关注的问题就是——

我该选择LPR还是固定利率呢?

2

LPR和固定利率,该选哪个?

首先要明白两者的区别:

选择固定利率,房贷利率与你当前的利率水平保持不变,以后也不管LPR利率怎么变化,你的房贷利率都不变。

选择浮动利率,房贷利率将会根据LPR的变动而变化。

到底该选哪个,要看未来利率的预期走势,预期利率走低,你就该选择浮动利率,也就是LPR,到时候能刚好跟着降低房贷的利率;如果未来预期走高的话,就应该选择固定利率锁死利率。

|图片来源于网络

那么未来市场利率将是什么样的走势呢?

从目前来看,利率下降仍是大势所趋。目前全球经济已经进入大宽松时代,利率走低是大势所趋,很多欧美国家已经进入负利率时代。

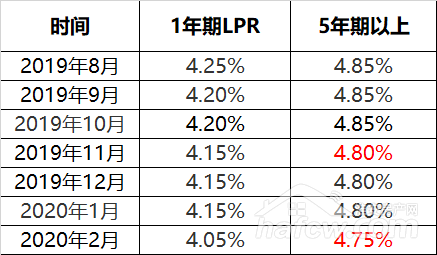

再看我国自2019年8月LPR新形成机制改革以来,每月的LPR变化:

|图片来源于网络

从2019年8月开始,到目前LPR已报价7次,其中对应的5年期以上LPR有过2次“降价”,一次是去年11月,一次是今年2月,均下降5个基点。

这也就意味着,如果你的贷款是100万,贷30年,随着LPR利率的降低,你平均每月可少还约30元。

虽然LPR下降幅度有限,不会一直下跌或一直上涨,但在未来一段时间,LPR仍有一定的下行空间,如果你选择将房贷切换为固定利率,可能在最近重定价周期内会承担略多的利息支出。

因此在目前的利率下行阶段,当然是选择LPR更好。

随着各地救市政策的陆续出台,以及企业的全面复工,社会信心重建之后,房地产一定会迎来触底反弹,迎来一波迟到的「小阳春」。

免责声明

1. 本公众平台致力分享有价值的内容,转载引用仅为传播更多信息之目的,如涉及侵权请联系我们删除,谢谢!

2. 本公众平台所刊载的楼盘广告、产品图片、广告词文字、活动链接等仅为要约邀请,买卖双方的权利义务以最终签署的商品房买卖合同为准。所涉及的销售信息最终以销售中心最新公布为准。

3、本公众号所载的所有规划均为截止文章推送日的规划现状,规划变更及调整以政府相关部门的公示为准。

【免责声明】

文章内容信息仅供参考,如涉及房屋买卖内容,请务必以政府批文或相关合同文件为准。

文章的部分内容来源于开发商或转载自网络,如果单位或个人认为本文章的文字内容或配图有侵权嫌疑,敬请通知我们核实,我们将第一时间予以更改或删除。本网站并不承担查清事情的责任和证实事情公正性和合法性的责任,同时在事情查清前保留对该部分内容继续刊载的权利。

苏公网安备 32080102000255号

苏公网安备 32080102000255号